ライフネット生命は本当に生保業界の革命者になれるのか

公開日:

:

最終更新日:2017/03/11

生命保険

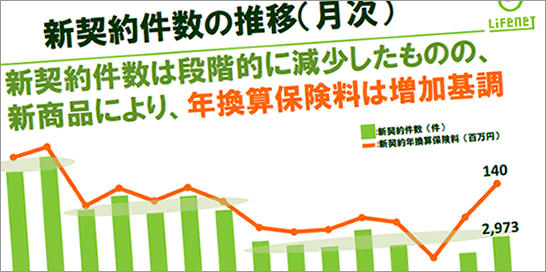

ライフネット生命保険の業績が芳しくない。

新規契約の毎月獲得数が下落しており、中期計画の目標としている「2015年度で経常収益150億円」の到達が危ぶまれている(2013年度時点で76億円)。

ライフネット生命を取り巻く環境を以下の通り整理してみた。

同社からの決算説明でも取り上げられた点だが、私が感じている点もコメントしていきたい。

追い風要素

インターネット利用者の拡大

これは解説するまでもない。

これは解説するまでもない。

利用者が増えているだけでなく、多くの人がネットで買い物をすることに昔ほど抵抗を感じなくなってきている。

これはインターネットを介してビジネスをしているものにとってこれは一番のプラス要素だ。

一方で不安要素は多い。

向かい風要素

ネット生保への相次ぐ他社参入

ライフネット生命開業当時は2社だったネット生保も、同社以外にもオリックス生命、アクサダイレクト生命、楽天生命とあり、これ以外にも新規参入の表明があったり、また郵送対応で加入ができる「通販型」までも含めるとその数は山ほどある。

当然ライバル会社との競争が激しくなってきており、各社の比較もされるようになった。

「安い!」をうたってるライフネット社の保険料よりも安いところは多々あり(それでも国内大手社に比べたらはるかに安いが)、ネット生保間で保険料の安さ勝負に陥り、利益率低下を招く恐れがある。

スマホの普及

スマホが普及したならむしろプラスなのでは?と思われるかもしれないが、実はそうでもないようだ。

スマホが普及したならむしろプラスなのでは?と思われるかもしれないが、実はそうでもないようだ。

岩瀬社長は株主総会で次のように回答している。

「スマートフォン経由のアクセスが増えることで、申込完了率が下がり、新契約件数の減少を招いている。」

なるほど、たしかにPCに比べてスマホだと画面が小さくなってしまうため、ユーザーが申込作業を面倒に感じてしまい完了に至らないのだろう。

手軽にネットが出来るようになったことはいいが、その手軽さと保険申込の煩雑さがバッティングしているのだ。

保険商品のネット販売ではどうしても文章中心の画面をユーザーに見てもらわないといけなくなる。かといって、スマホ利用者数は今後も増加していくことは間違いないだろうし無視は決して出来ない。

スマホユーザー向けには専用の申込・加入手続き方法が必要なのかもしれない。

震災の影響

岩瀬社長によると

「東日本大震災後の対応などから、対面で相談して保険に入りたい、と考えるお客さまが増えている可能性はある」らしい。

これは少しこじつけなのでは?という気もするが、そういう心理的作用はあるかもしれない。

ただ他業界も見ていると、ネットで様々な情報・サービスが利用できるようになった一方で本当に自分に最適なものが何か分からず、最後は詳しい人・専門界に聞こうという「人への回帰」は間違いなくある。

ネット生保の課題は今も変わらない

その課題とは、「ニード喚起」と「加入の後押し」。

ニードが最初からはっきりしている損保と違って、生保では多くの人が「どのようにして選んだらいいの?」というそもそもの疑問を持っているし、むしろ生保で「保険に入りたい」という人がいたらそれは何かしら病気を持っているケースも多く、引受リスクがどうしても高くなる。

また営業担当者が対応する従来の営業現場であれば、「この人を信用して・・」「これで大丈夫!」という消費者の背中を一押ししてあげることが出来る。

どちらもネットだけで完結させるのは非常に難しい。

ずっと言われてきたことであるしその挑戦は多くされてきたが、どこのネット生保もまだこれを克服することが出来ていない。

アーリーアダプター層からマジョリティ層(一般層)にまで契約を広げていくには、この2つの課題を本格的にクリアすることが条件になってくるだろう。

ライフネット生命の今後

ライフネット社がネット生保界の最前線を走っていることは間違いないと思っている。

現状はどこのネット生保も思ったほどの契約を獲得できておらず、あーでもないこーでもないと試行錯誤しているが、これからは小手先の技術ではなく会社としてしっかりとした理念を持ってネット生保事業に向かえているかどうかが他社差別化の一番の要因になるだろう(保険商品やサービスは後だしジャンケンですぐにマネされてしまうので、実は保険業界における差別化というのは難しい)。

もしかしたら今後、ITサービスやWeb技術の発達で、前述の課題の解決策が見つかるかもしれない。

また、ネット生保がじわりじわりと広がることで、「みんなも入っているのだから大丈夫だろう」という消費者心理の変化がやってくるかもしれない。

その変化の波にすぐに気付き最善の1手を打てるかどうかは、会社力にかかっている。

外から見ている分にはライフネット生命はその点はしっかりしている。というか、それが最大の武器だ。

疲弊競争が続く厳しい環境だが、「消費者のために安い保険を」という理念を常に持ち続けそれに沿った経営が行われていけば、ライフネットは必ず生保業界の革命者になれるはずだ。

(執筆者:I.K)

PC用

関連記事

-

-

ライフネット生命 × au 資本提携効果で巻き返しなるか!

ライフネット生命保険の岩瀬大輔社長は、2015年9月中間決算について記者会見し、本年4月に資本業務提

-

-

第一生命とヤマトの提携が素晴らしい。保険の安否確認を配達員がフォロー。

生命保険にとって大切なのは、いざと言う時の保険金の支払いですよね。 せっかく契約した保険も保険金請

-

-

広がるショップ型保険代理店。課題はまだ多い。

昔は生命保険の営業と言えば、自宅や職場に営業職員が訪問することがほとんどでした。現在は、昼間の自宅在

-

-

就業不能保険は必要か? -売りたいけど支払いたくない保険の典型-

突然ですが、もし「病気やけがで働けなくなった場合、その期間の収入を保障する保険があります」と言われた

-

-

三井生命保険の新しい遺言信託「未来メッセージ」は流行るか

想いを人に伝えるのは、口下手な日本人にとって決して容易なことではないと思います。 自分がもし突然命を