これだけは知っておくべき高額療養費制度の4つのポイント

公開日:

:

医療保険

皆さんは高額療養費制度について、どのくらいご存知ですか?

今回は高額療養費制度活用ガイドとして、制度の説明から実際の高額療養費の計算方法をはじめ、有効な使い方まで幅広くご紹介します。わかりやすく誰でもすぐに使えるように計算例や図も合わせてご紹介し、最近の法改正(平成27年1月施行)の内容も解説していきます。

第1回目の今回は、高額療養費制度の「ここだけは知っていたら、いざという時に役にたつ」という4つのポイントをご紹介していきます。

そもそも高額療養費制度とは?

私たちは病院などで治療を受けたり、処方された薬を受け取ったりする場合、自己負担として一定割合を乗じた医療費を支払います。この医療費は長期入院や手術を受けた場合、自己負担をする医療費が高額になってしまう事があります。

仮に、高額になった自己負担分の医療費をすべて負担しなければならない場合、生活が困窮してしまいます。数ヶ月間、同じような事になってしまった場合、まさに死活問題です。

このような状況になるのを回避するために、医療費の自己負担金額が一定の基準金額(以下、自己負担限度額とします)を超えた場合、その超えた医療費を給付する制度が高額療養費制度です。

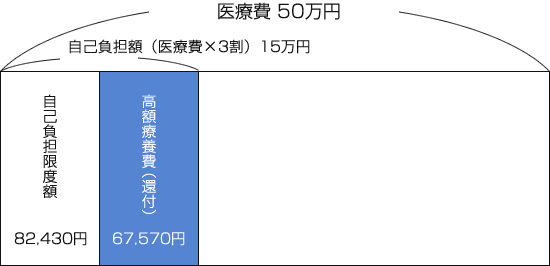

高額療養費のイメージ図

※入院して手術を受けたと仮定し、医療費が50万円かかった場合を想定しております

※入院して手術を受けたと仮定し、医療費が50万円かかった場合を想定しております

※あくまでもイメージ図ですので、年齢や収入状況によって還付金が異なります

高額療養費制度のおさえておきたいポイント

その1 高額療養費の申請は月単位です

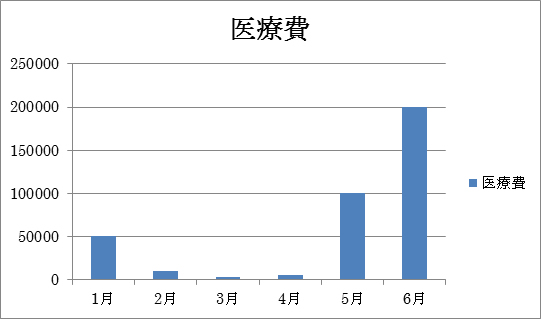

引き続き、高額療養費のイメージを持っていきましょう。下図をご覧下さい。

グラフから5月と6月に高額な医療費が発生しているのが分かります。後述する所得要件によって医療費の自己負担限度額がそれぞれ異なりますが、高額療養費を申請する事で、5月・6月分の自己負担限度額を超過した医療費が還付されるといったイメージになります。

申請は「月単位」ですので1月から4月の医療費につきましては、高額療養費制度の対象にはなりません。また、高額療養費の申請には「2年という時効」がありますので、申請はできる限り速やかに行うようにしましょう。

その2 高額療養費の対象は保険適用される診療になります

すべての医療費が保険適用にはなりません。

例えば、入院した際の「差額ベッド代」や「食事」「先進医療」などは保険適用外です。

高額療養費も対象外になりますので、これらの支出については貯蓄や医療保険(生命保険)で備えておく必要があります。

その3 高額療養費制度は年齢や所得によって自己負担限度額が異なります

高額療養費制度の年齢区分は大きく 「70歳未満」と 「70歳以上75歳未満」で区別されます。75歳以上は後期高齢者医療制度になります。

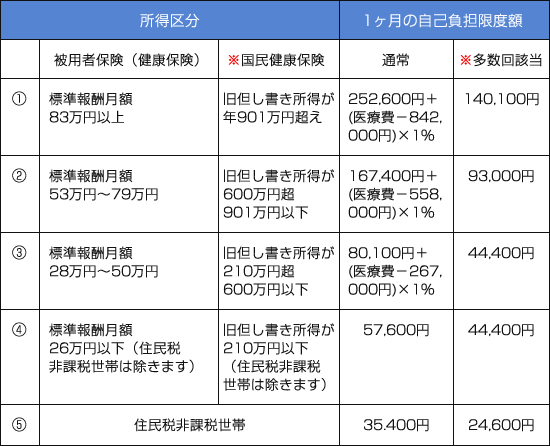

高額療養費制度の所得区分は70歳未満の所得区分では平成27年1月に法改正が行われ、現在は大きく5つに分けられています。

70歳未満の所得区分(平成27年1月より)

※自営業者など国民健康保険に加入している方の場合、旧但し書き所得を計算します。

とてもややこしいですので、計算の際は、お住まいの各市区町村へ問い合わせる事をおすすめします。

※多数回該当とは、1年間(12ヶ月)で4回以上高額療養費が支払われる事になった場合4回目からは多数回該当欄の金額が1ヶ月の自己負担限度額になります。

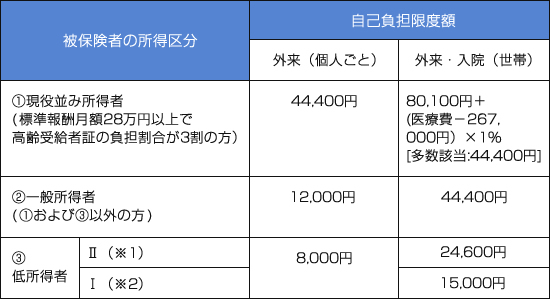

70歳以上75歳未満では大きく3つに分けられます。

70歳以上75歳未満の所得区分

※1 被保険者が市区町村民税の非課税者等である場合です。

※2 被保険者とその扶養家族全ての方の収入から必要経費・控除額を除いた後の所得がない場合です。

注)現役並み所得者に該当する場合は、市区町村民税が非課税等であっても現役並み所得者となります。

引用は「全国健康保険協会(協会けんぽ)高額療養費」より

その4 高額療養費制度には世帯合算で更に医療費が軽減されることがあります

時には家族で同じ月に入院したなどでそれぞれ高額な医療費を支払う場合もあります。そのような場合、医療費を合算して負担が更に軽減されることがあります。

高齢になるとあてはまりやすいので、知っていたらお得な予備知識になりますよ。

以上、高額療養費制度で大切な4つのポイントを説明させていただきました。

次回は高額療養費制度の具体的な計算方法について説明していきます。

第2回「これで分かる!高額療養費の計算方法」

健康保険について書いた他の記事

PC用

関連記事

-

-

三井住友海上あいおい生命、新医療保険Aの申込件数が30万件突破

三井住友海上あいおい生命で販売している新医療保険A(エース)の申込件数が30万件を突破しました。この

-

-

日本国内初の認知症対応保険とは?

太陽生命保険は、「認知症と診断されると保険金を支払う保険」を平成28年3月に発売することがわかりまし

-

-

SOMPOひまわり生命が糖尿病患者向けの医療保険「ブルー」を販売。その特長を解説。

SOMPOひまわり生命から糖尿病患者向けの医療保険が販売されるというニュースがありました。 糖

-

-

ドコモの保険取り扱い。社員と親族に及ぶ懸念とは?

NTTドコモは、来夏から日本生命保険の保険商品を販売するのに備え、年度内にもドコモショップのスタッフ

-

-

これで分かる!高額療養費の計算方法

自分の高額療養費を計算してみよう 前回では高額療養費制度の知っておくべき4つのポイントを説明しまし