第一生命巻き返しなるか!一時払い保険が肝?

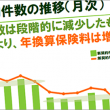

第一生命保険の2015年4~9月期の連結決算は、純利益が前年同期比10%増の1351億円となり、2008年度の決算開示以来4~9月期としては過去最高だったことがわかりました。これは2月に買収手続きを終えた米プロテクティブ生命の利益が寄与し、貯蓄性商品の販売も好調だったことが挙げられる模様です。

保険会社の業績ニュースを見ますと、全体的に銀行での窓口販売による影響が大きいと伝えている記事が多いような気がします。銀行店舗へ足を運ぶと保険募集の推しや別途保険相談用ブースなどが設けられており、いかに保険販売が収入へ寄与しているかが容易に想像できます。

また、銀行や保険会社ではFP資格を取得させる動きが一般的になってきており自社スタッフの強みをPRする動きも見られます。

第一生命の好調な決算要因の1つに「貯蓄性商品」の販売が挙げられておりますが、やはり消費者としては自己資産に対して「低リスク」で「より確実に」という心理がまだまだ根強いと感じております。一時払いの貯蓄性商品は正にその典型と言ってよいでしょう。

一時払いは一度にまとめて保険料を拠出し保障を確保してしまうという方法ですが、月日が経過すればする程、返戻金が多くなって支払われる仕組みであり一般的には差益が出るといったものです。

難点としては支払保険料が数百万円単位になるため、大きな資産を持っていなければ実行することが難しいことなどが挙げられます。どちらかと言えば富裕層向けと言っても過言ではないでしょう。

とはいえ、保険の特長を活かした販売が最高益の決め手であったのは間違いないでしょう。

(以下は、日経新聞からの一部抜粋です。)

第一生命の4~9月、純利益10%増の1351億円

貯蓄性商品が好調

第一生命保険が13日発表した2015年4~9月期の連結決算は、純利益が前年同期比10%増の1351億円だった。2008年度の決算開示以来4~9月期としては過去最高だった。2月に買収手続きを終えた米プロテクティブ生命の利益が寄与し、貯蓄性商品の販売も好調だった。

保険業の売上高にあたる保険料等収入は8%増の2兆7900億円だった。銀行窓販が好調を維持し、保険料をまとめて支払う一時払いの貯蓄性商品などの新規契約が伸びた。グループ全体の本業のもうけを示す基礎利益は2780億円と17%増えた。利息配当金収入の増加などで利益が拡大した。米プロテクティブ生命の利益は231億円の上乗せ要因になった。

PC用

関連記事

-

-

オリックス生命の医療保険「新キュア」、契約件数が50万件に

オリックス生命が医療保険「新キュア」「新キュア・レディ」の契約件数が50万件を突破したという記事があ

-

-

生命保険会社が相次いで賃金アップ

アベノミクスで企業に賃金引上げを政府は期待しています。 その様な中、第一生命が営業担当職員の賃金を

-

-

生保への「責任開始に関する特約」の導入が拡大しています

生命保険の責任開始は通常、申込書の受領・告知(もしくは診査)・第一回保険料の払い込みの3つが揃って初

-

-

解禁の不妊治療保険、不妊症の判断に課題は山積み

金融庁は、少子高齢化対策の一環として高額な不妊治療の費用を賄う保険商品を今春にも解禁する方針を固めま

-

-

ライフネット生命は本当に生保業界の革命者になれるのか

ライフネット生命保険の業績が芳しくない。 新規契約の毎月獲得数が下落しており、中期計画の目標と